La combinación de menor oferta global y demanda en alza explican la suba. Ahora, el contexto global y los beneficios vigentes del RIGI mejoran la rentabilidad de las operadoras en Argentina y vuelven a acelerar decisiones de inversión.

Si solo tenés un minuto

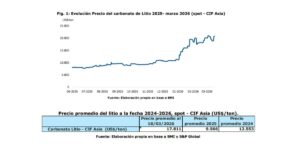

En marzo, el precio del carbonato de litio llegó a US$20.750 por tonelada y acumuló una suba del 84% frente al cierre de 2025, en una señal que reordena las expectativas en toda la industria.

La recuperación responde a una combinación de menor oferta y demanda más firme. Por un lado, operaciones de alto costo salieron del mercado. Por otro, China y Europa volvieron a traccionar el consumo a partir del crecimiento de los vehículos eléctricos y de los sistemas de almacenamiento de energía.

Para Argentina, este nuevo escenario mejora la caja de las operadoras que ya están produciendo y vuelve más viables las decisiones de expansión. El contexto internacional, sumado al RIGI, ahora empuja a las empresas a acelerar inversiones, ampliaciones y proyectos que hasta hace poco seguían en revisión.

Luego de un año marcado por la depreciación y los proyectos en revisión, el carbonato de litio alcanzó los US$20.750 por tonelada en marzo y acumuló una suba del 84% respecto al cierre de 2025. Este dato, publicado en el Informe Evolución Precio del Litio de la Comisión Chilena del Cobre (Cochilco), no se trata de rebote técnico, sino de la señal de un mercado mucho más ajustado que el del hace tan solo unos meses.

Detrás del aumento se encuentra una combinación de factores estructurales y coyunturales que reconfiguran la oferta y la demanda del recurso. Frente a esto, Argentina vuelve a quedar en una posición atractiva para acelerar proyectos bajo el paraguas del Régimen de Incentivo para Grandes Inversiones (RIGI).

Las razones detrás de la recuperación del mercado del litio

La recuperación del litio en 2026 se explica por dos razones principales, y la primera tiene que ver con la oferta. En este sentido, el informe atribuye la suba a un mercado más estrecho debido a la paralización de operaciones en China durante 2025. Una de ellas es Jianxiawo, de CATL, que Cochilco ubica en torno al 3% de la oferta mundial de litio y que seguía suspendida al momento del informe.

Según S&P Global, el 15,5% de la producción global operó con pérdidas en 2025. Esto, sumado a la caída acumulada de precios en los últimos años, obligó a muchas compañías a frenar o poner en mantenimiento activos de costos altos.

A esto se sumaron la decisión de Zimbabue de prohibir las exportaciones de concentrados y minerales de litio sin procesar, y las tensiones generadas en la cadena de suministro de la industria de las baterías por el conflicto en el Medio Oriente. Como resultado, estos factores redujeron la disponibilidad del recurso en el mercado internacional.

Por otro lado, la demanda empezó a afirmarse gracias al desarrollo de sistemas de almacenamiento de energía asociados a proyectos solares y eólicos, y al crecimiento del mercado de vehículos eléctricos. Tal como indica el informe, se proyecta que las ventas globales alcancen los 23,3 millones de unidades en 2026, lo que implicaría una suba interanual de 17,4%.

Cómo impacta el nuevo nivel de precios en Argentina

En Argentina, el nuevo nivel de precios del litio no solo mejora la caja de las operaciones activas, sino que también vuelve más atractivos los proyectos que estaban a la espera de una mejor señal de mercado. En esta línea, la recuperación incrementó los márgenes de los productores y puede liberar más capital para ampliaciones, mejoras de procesos y nuevos desarrollos.

Por ejemplo, EXAR informó a fines del año pasado que opera con una capacidad instalada de 40.000 toneladas y presentó al RIGI una ampliación de 45.000 toneladas adicionales para Cauchari-Olaroz. Con el nuevo precio del carbonato de litio, el salto entre producir y expandirse resulta más razonable en términos financieros.

Otro ejemplo claro es el de Eramine. Su planta de Centenario-Ratones fue puesta en marcha en 2024 y está diseñada para alcanzar 24.000 toneladas anuales a plena capacidad. En su momento, Eramet había condicionado la segunda fase de Centenario, por otras 30.000 toneladas anuales, a un mejor contexto económico y de financiamiento bajo el RIGI. De este modo, aunque un precio más firme no garantice la expansión, sí mejora el caso de negocio y acorta los tiempos para volver a sentarse a decidir.

En definitiva, el mercado volvió a dar una señal que, en Argentina, se traduce en más margen para acelerar obras, ampliar plantas y reanudar proyectos que necesitaban otra referencia de precios para avanzar.

RIGI y contexto global, la combinación que acelera las decisiones

El impacto del nuevo escenario internacional en Argentina es aún mayor cuando se lo vincula con el marco local. El RIGI ofrece estabilidad fiscal por un plazo de 30 años, con beneficios tributarios como una alícuota de 25% en ganancias generadas por Vehículos de Proyecto Único (VPU), amortización acelerada, certificados de crédito fiscal para IVA y cómputo total del impuesto a los débitos y créditos como pago a cuenta; y ventajas aduaneras como la exención de derechos de exportación a partir del tercer año de aprobación del proyecto, o del segundo si se trata de un proyecto estratégico de más de US$1.000 millones.

Con precios bajos, estos incentivos podrían resultar insuficientes para impulsar una decisión. Sin embargo, con el litio otra vez en niveles que mejoran márgenes, el régimen gana peso en los modelos financieros. En otras palabras, el contexto global ahora también empuja a las empresas a aprovechar beneficios que ya están disponibles y que pueden mejorar retornos, reducir carga fiscal y ordenar el frente cambiario en proyectos de gran escala.